Dernièrement, une volonté d’intégrer un nouveau cours de langue arabe en option s’est faite jour. Si celle-ci est peut-être partie d’une bonne intention, promouvoir le multiculturalisme et la découverte de l’Autre, elle n’a pas pour autant rencontré l’adhésion du grand public.

De plus, l’offre existe déjà dans certains établissements et ne rencontre pas un franc succès. A cela s’ajoute une autre difficulté, la pénurie des professeurs de langues germaniques et ce en ne tenant pas compte des futurs besoins liés au Pacte d’excellence.

Nous vivons actuellement une remise en question de notre enseignement où toutes les décisions du passé peuvent être à nouveau débattues. Il faudrait profiter de ce momentum pour prendre les devants et oser intégrer, soit dans le cursus scolaire ou au travers d’un cours ; soit en l’insérant au sein des matières, une approche à l’éducation financière. Notre volonté n’est pas de donner plus de prépondérance à certaines innovations plutôt qu’à d’autres mais d’envisager avec un regard neuf les missions de l’école.

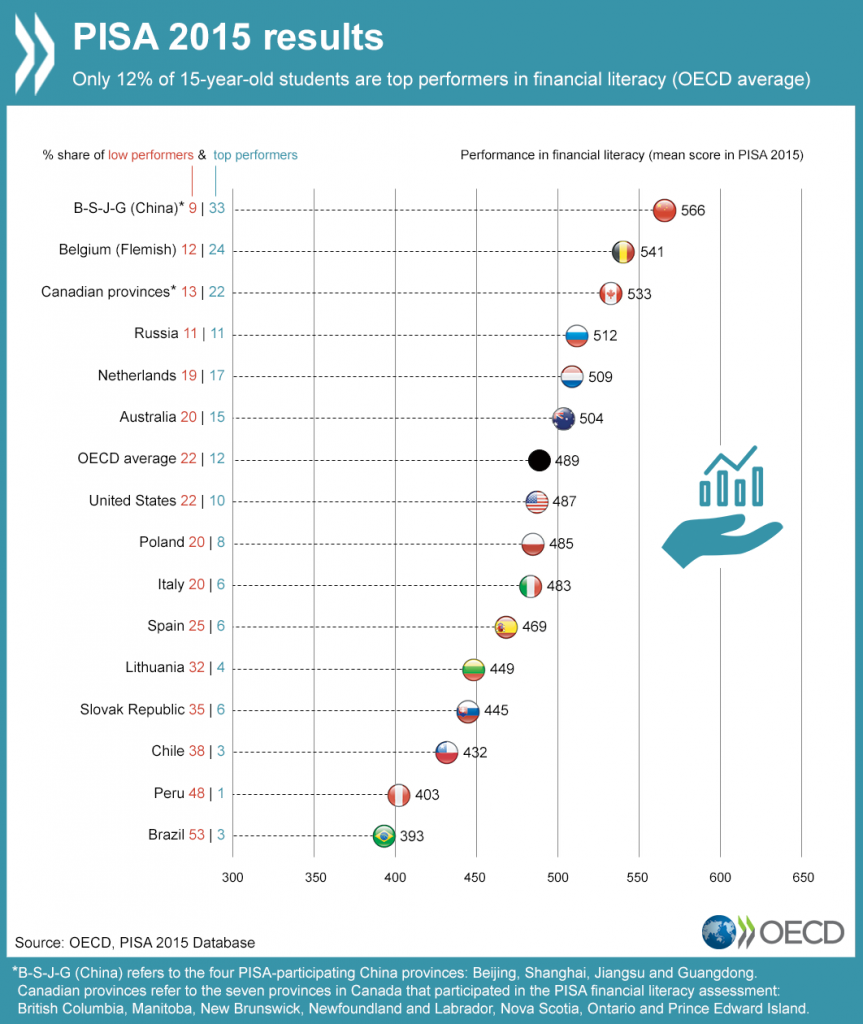

Partons du constat de l’enquête PISA sur l’éducation financière.

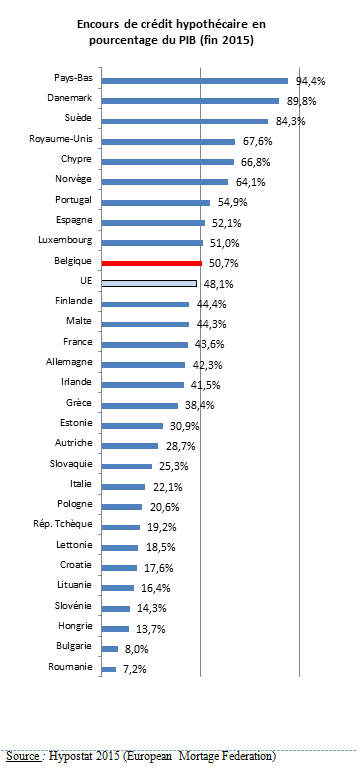

Cette étude PISA, a contrario de celle portant sur les matières d’enseignement, se fait sur base volontaire. La Belgique se trouve au deuxième rang au sein du classement. Nous nous en réjouissons mais déplorons que ces résultats ne portent que sur les étudiants du réseau néerlandophone. Dès lors, nous nous interrogeons sur les raisons de cette absence de participation, mais surtout sur le niveau des jeunes sur ce sujet crucial sachant que la Belgique se trouve dans le haut des classements au sujet de l’endettement hypothécaire. En effet, notre pays se positionne en 10e place dans le classement des encours de crédits hypothécaires, ce n’est pas pour autant qu’il faut tirer la sonnette d’alarme en criant au surendettement. Cette position s’explique par « la brique dans le ventre » que le belge possède et qu’il n’est plus à démontrer. Partant de ce constat, il nous semble que l’éducation financière serait une plus-value pour les jeunes voulant se lancer dans cette aventure. Grâce à un bagage de qualité, ils pourraient comprendre le fonctionnement, les enjeux et les impacts d’un crédit hypothécaire. D’autant que lorsque nous nous attardons sur les recommandations de la BNB, nous remarquons qu’une partie des ménages se retrouvent à une capacité de remboursement limitée. Ainsi, 13% de l’encours des dettes hypothécaires sont remboursés par des ménages qui doivent y consacrer plus de 40% de leur revenu disponible.

Cette consultation s’est déroulée au travers d’un questionnaire d’une heure et d’un entretien sur l’environnement familial ainsi que l’expérience en matière d’argent. Ce test était composé de 43 questions de difficultés variables et avait pour objectif de mesurer la capacité à déterminer les informations utiles et à faire face à des situations concrètes de la vie quotidienne. Au final, cette enquête veut aborder par exemple les concepts de salaire net sur une fiche de paie mais aussi la compréhension d’une facture ou encore de déceler une erreur dans un relevé bancaire.

Les résultats de cette enquête ont permis de remarquer qu’une corrélation très forte existait entre le niveau de compétences financières et le statut socio-économique où l’implication des parents dépend elle aussi de leur niveau d’études et de leurs ressources.

Au lieu d’argumenter sur la question d’une nouvelle langue dans le cursus, ne faudrait-il pas enfin se poser et de replacer au centre du débat non pas ses volontés personnelles, mais l’étudiant lui-même et les besoins indispensables lui permettant de devenir un citoyen autonome ? L’éducation financière est l’un de ces éléments fondamentaux, au même titre que le français ou les mathématiques. Comme le réclame, une partie importante de la société, notre enseignement doit se recentrer sur les matières de base, indispensables à la compréhension d’une fiche de paie ou du calcul d’un crédit. Il est donc nécessaire, comme cela se fait en France, de fournir aux enseignants des outils pédagogiques mêlant les disciplines classiques et les contenus d’éducation financière. Pour autant, nous sommes en faveur d’une école non utilitariste favorisant l’épanouissement personnel et développant une autonomie citoyenne.

De plus, cette matière pourrait favoriser la volonté entrepreneuriale des jeunes car ceux-ci seraient outillés afin de poserdes choix pertinents et positifs pour leur carrière tout comme dans leur vie quotidienne.

Le 12 mars débute l’European Money Week qui a pour objectif, sous la coordination de l’European Banking Federation, de mettre en évidence les apports positifs de l’éducation financière. Cette initiative annuelle, organisée à travers l’Europe par les associations bancaires nationales, implique les jeunes dans plus de 30 pays avec des activités allant de sessions en classe jusqu’à des séminaires ou des conférences. Cette initiative est en accord avec la dynamique mondiale mise en place dans le cadre de la Global Money Week. Suite aux rapports de l’OCDE, l’EBF a développé des initiatives qui promeuvent l’éducation financière telles que la création de l’European Platform for Financial Education. D’ailleurs, dans le cadre de l’European Money Week, une nouvelle initiative pour les 13-15 ans intitulée European Money Quizz a été développé. Ce jeu a pour but de tester les connaissances financières des jeunes en utilisant à profit les possibilités du numérique. Des jeunes de 30 pays européens jouent les uns contre les autres en direct via une application. Les vainqueurs seront invités lors de l’European Money Week à Bruxelles. Pour la Belgique, ce projet est organisé par la FSMA en Belgique francophone et néerlandophone grâce au support de Febelfin. Dans ce cadre, Febelfin n’est pas autorisée à envoyer des banquiers dans les classes pour faire de l’éducation financière comme c’est le cas aux Pays-Bas ou en France. Les banquiers envoyés dans ce cadre ne peuvent pas promouvoir leurs produits mais, uniquement, se concentrer sur l’éducation financière.

Dans une optique moins transnationale, le Secteur Jeunesse tente d’apporter un apport grâce au Musée du Capitalisme. Ce musée donne une approche historique et théorique de la dimension économique de la société. De manière plus générale, la FSMA travaille à la mise en place d’un musée pour l’éducation financière à proprement parler.

Ce que nous préconisons pour le Secteur Jeunesse, c’est l’intégration active des jeunes dans la réalisation de projets à proprement parler mais, aussi, dans leurs dimensions financières. En s’impliquant dans la construction du budget et la prise de décision financière lors d’un projet, ceux-ci pourraient s’en enrichir et acquérir des clefs de compréhension pour leur vie future.

Au sein des Organisations de Jeunesse reconnues par la Fédération Wallonie-Bruxelles, nous constatons qu’aucune n’a comme objet social le développement de l’attitude CRACS sur cette thématique. Au vu de ce manquement pour notre jeunesse, ne faudrait-il pas espérer dans un futur proche une reconnaissance en tant qu’OJ pour une ASBL formant des Citoyens Responsables Actifs Critiques et Solidaires ?

Renaud Fleusus, détaché pédagogique

Résultats du sondage : ‘L’éducation financière doit…’

Suite à notre article, nous avons proposé aux internautes de se positionner par rapport à cette thématique. Retrouvez les résultats du sondage ci-dessous.

75 %

Être intégrée au Pacte d’Excellence et donc au système éducatif

25 %

Être pris en charge par un organisme externe à l’école à condition que celui-ci obtienne un label (ex: EVRAS)